貿易路線再洗牌,全球原油出口下滑!贏家是誰?

全球石油貿易版圖正在重繪,不確定性和波動性成為新常態(tài),2019年已經(jīng)是最后一個“正常”年份……

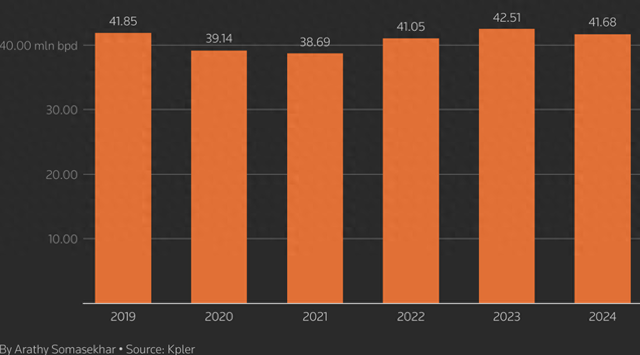

運輸數(shù)據(jù)顯示,2024年全球原油出口量下降了2%,這是自新冠疫情以來的首次下降。背后的主要原因是,全球需求增長疲軟,以及煉油廠和管道變動導致貿易路線重新調整。

全球原油流動也因烏克蘭和中東的戰(zhàn)爭連續(xù)第二年受到干擾,油輪運輸路線被改道,供應商和購買者被劃分到不同地區(qū)。中東對歐洲的石油出口減少,更多美國和南美的石油流向歐洲。曾經(jīng)運往歐洲的俄羅斯石油已經(jīng)被重新轉移到了印度和中國。

隨著紅海航運持續(xù)遭受攻擊,歐洲的石油煉廠關閉,導致這些變化變得更加明顯。Kpler的船舶追蹤數(shù)據(jù)顯示,2024年中東對歐洲的原油出口下降了22%。

“石油流動的變化正在創(chuàng)造機會主義聯(lián)盟,”能源顧問及前石油交易員阿迪·伊姆西羅維奇(Adi Imsirovic)提到,俄羅斯與印度、中國和伊朗之間的關系更加緊密,因此也正在重塑石油貿易。

“石油不再沿著最低成本曲線流動,第一個后果就是航運緊張,這提高了運費價格,最終削減了煉油利潤率。”

憑借激增的頁巖油產量,美國在全球石油貿易中成為贏家。該國每天出口400萬桶石油,其全球石油貿易份額提高到9.5%,僅次于沙特阿拉伯和俄羅斯。

貿易路線還因尼日利亞Dangote大型煉油廠啟動、加拿大跨山管道向西海岸擴張、墨西哥石油產量下降、利比亞石油出口短暫中斷以及圭亞那產量上升而重新洗牌。

到2025年,供應商將繼續(xù)面臨中國等主要消費中心的需求下降。此外,更多國家將減少使用石油,增加使用天然氣,同時可再生能源將持續(xù)增長。

船舶經(jīng)紀公司Poten & Partners的海事研究和咨詢經(jīng)理埃里克·布魯克豪森(Erik Broekhuizen)說,

“這種不確定性和波動性是新常態(tài)——2019年是最后一個‘正常’年份。”

布魯克豪森說,對石油需求預測的變化動搖了長期以來的油市需求增長假設,“以前,你總能說會有健康的長期需求增長,而這會隨著時間解決很多問題。這已經(jīng)不再理所當然了。”

比如說,中國的進口去年下降了大約3%,主要是因為電動和插電式混合動力汽車的增長,以及液化天然氣在重型卡車運輸中的使用增加。在歐洲,煉油能力下降和政府減碳減排目標使原油進口減少了大約1%。

隨著歐洲煉油商減少從俄羅斯的進口并增加對美國和中東石油的購買,以及加沙戰(zhàn)爭后紅海船只遭受攻擊推高了從中東運輸?shù)某杀荆?strong>它們加大了從美國和圭亞那的進口,并創(chuàng)歷史新高。

2024年,伊拉克出口減少了82,000桶/日,阿拉伯聯(lián)合酋長國出口減少了35,000桶/日。歐洲從圭亞那增加了162,000桶/日,從美國增加了60,000桶/日。

在9月底中東沖突升級和對特朗普可能實施更多制裁的擔憂下,伊朗石油供應趨緊,價格上漲。這也促使中國煉油商開始考慮從西非和巴西購買石油。

據(jù)Kpler稱,尼日利亞的新Dangote煉油廠消耗了大量國內供應。2024年尼日利亞此前約13%的原油出口留在國內,高于2023年的2%。這減少了尼日利亞對歐洲的出口,尼日利亞甚至還進口了47,000桶/日的美國WTI原油,這對于一個主要凈出口國來說是不尋常的。

巴林、阿曼和伊拉克以及墨西哥的Dos Bocas新煉油產能也可能吸收這些地區(qū)的石油產量。

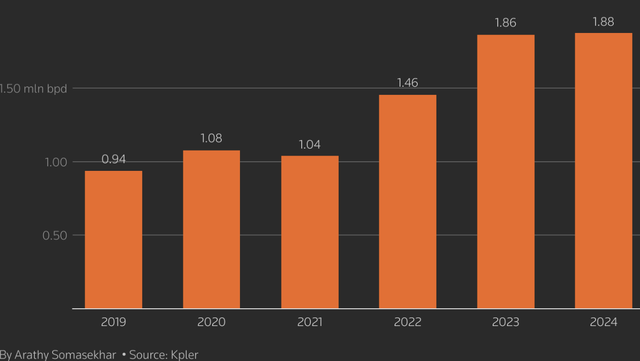

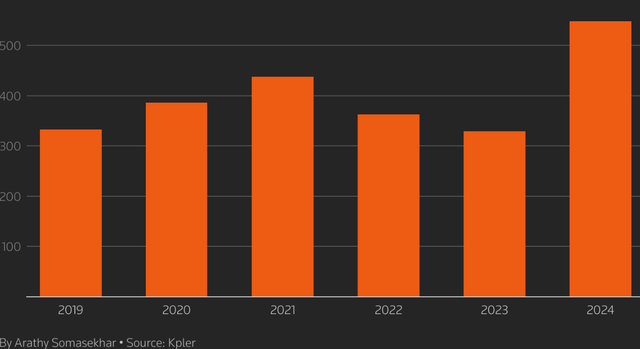

在加拿大,擴建后的跨山管道現(xiàn)在可以向太平洋沿岸額外輸送590,000桶/日,使該國的水上出口在2024年達到創(chuàng)紀錄的550,000桶/日。

這產生了連鎖反應:隨著加拿大原油更多地流向美國西海岸,該地區(qū)的煉油廠減少了從沙特和拉丁美洲的原油購買,而加拿大直接向亞洲國家的運輸也減少了從美國墨西哥灣的再出口。

分析師指出,中國是加拿大的主要買家。這些原油還在印度、日本、韓國和文萊找到了進口商。越來越多的亞洲煉油商可能會購買這些石油。

分析師還表示,特朗普提議對加拿大和墨西哥原油征收25%的關稅,這兩個國家是美國最大的兩個石油供應國,因此也可能在2025年改變石油流向。